ども。

連休中に体調を崩し、未だに本調子に戻っていない担当ちゅんです。

新年度となり、予定している事業も徐々に本格化してきました。当町では昨年度に自治体情報セキュリティ三層分離の対策を見直して、いわゆる「βモデル」と呼ばれる体系へと移行したところですが、これからは業務(システム)を完全にインターネット側に寄せきる「β´モデル」への移行に向けて取り組みを進めていきます。

そんな中で、毎回頭を悩ませることが、自治体ならではの「予算科目」のこと。同業者様ならば思いを共有できると思うのですが、自治体の予算は支出元となる科目というのが決められていて、例えば紙やペンを購入するのは「需用費(消耗品費)」とされていたり、故障した機器の修理を行うのは「需用費(修繕料)」、パソコンなど高額なものを購入するのは「備品購入費」といったように科目が法令で決められています。なので、我々は何か予算を執行するにあたり「これは何費から支出したらいいのかな」と常に考えながら仕事をすることになります。

この仕組みは少なくとも私が役場に入庁したころから全く変わっていません。一方で、世の中は日々変化しています。例えば商品の販売方法が「買い切り」から「サブスクリプション」に移行していたりして、これを自治体として一体どのように支出すればいいのか、頭を悩ませます。

また、昔であれば何かを購入したら手元に実体のあるモノが残るのが当たり前でしたが、今では実体がない「ライセンス(権利)」を調達したりすることが多いです。これも自治体予算の科目とは微妙に合っていない(でもどうにかしないといけない)と思います。

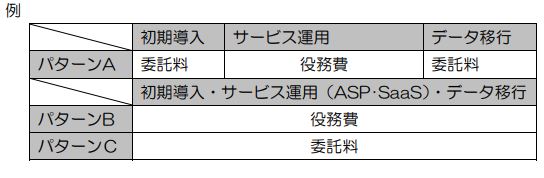

もっと難解なのは「サービス利用料」の扱いです。ASPやSaaSを調達するとき、これは何費から支出すべきなのか。利用料という名称なので自治体予算の科目にある「使用料」という科目から支出すればいいと思いきや、これは総務省が平成21年度に公表している「地方公共団体におけるASP・SaaS導入活用ガイドライン」で「役務費の予算科目での予算化を推奨(ただし委託料での予算計上も考えられる)」とされていて、当町ではこのガイドラインに従い役務費での予算計上をしています。このように、ある程度明確になっているものはいいのですが、特に情報部門の調達では新しい仕組み・考え方との苦闘が続きそうです。

総務省ガイドラインより。当町はパターンAを採用することが多いです。

総務省ガイドラインより。当町はパターンAを採用することが多いです。

(投稿者:ちゅん)

お疲れ様です。

この辺は正直財政課や議員の意識のアップデートしてもらわないといけないですね。

(サーバを仮想で集約しようとしたら予算が台数単位だった事があります)